10ª – Compatibilização dos interesses dos stakeholders [Responsabilidade social corporativa]

A Ferramenta

“A primeira responsabilidade de uma empresa é atender aos clientes […]. O lucro não é o objetivo principal, mas sim uma condição essencial para existência contínua da empresa. Outras responsabilidades, por exemplo, com os empregados e com a sociedade, existem para apoiar a capacidade contínua da empresa de realizar seu objetivo principal”, escreveu Peter Drucker, em 1954, uma variante original ao modelo de negócios Anglo-saxão de maximização do valor do acionista.

Existem muitas outras variantes, cada uma com seu próprio entendimento sobre a divisão da torta, o equilíbrio ideal entre os interesses dos acionistas e dos stakeholders. Alguns defendem que as empresas devem existir não apenas para atender aos interesses dos proprietários, mas também aos dos funcionários e gerentes. Elas também devem agir de acordo com os interesses de outros Stakeholders com quem se relacionam clientes, fornecedores, proprietários, a comunidade local, o governo e o meio ambiente.

No entanto, o objetivo de compatibilizar os interesses dos Stakeholders precisa ser tratado com cuidado. Se você atribuir demasiado peso aos interesses dos não acionistas, não vai permanecer no negócio por muito tempo. Como Adam Smith escreveu em a Riqueza das nas nações, em 1776:

“Não é da benevolência do açougueiro, do cervejeiro ou do padeiro quem esperamos nosso jantar, mas da consideração que eles têm por seu interesse próprio. Dirigindo-nos não a sua humanidade, mas ao seu meu amor-próprio, e nunca falamos com eles de nossas próprias necessidades, mas das suas vantagens”.

O modelo de negócio da Europa Continental (e Ásia) considera mais a opinião dos Stakeholders que a dos acionistas, especialmente a dos funcionários. Na estrutura de governança corporativa de dois níveis na Alemanha, por exemplo, o conselho de administração é composto em grande parte dos executivos, mas o conselho fiscal tem o mesmo número de membros escolhidos pelos funcionários e pelos acionistas (excluindo o presidente, nomeado pelos acionistas).

Como usá-la

Com o objetivo de compatibilizar os interesses dos Stakeholders, aqui está a sua oportunidade de deixar Claro os valores e princípios subjacentes a sua empresa. Não é necessário ter uma abrangente declaração sobre valores e princípios como existe em várias grandes empresas – em parte por causa das relações públicas, embora sem dúvida também para motivar os funcionários. Muitos desses valores também podem parecer tão banais e óbvios que sequer precisariam ser anunciados – por exemplo, “acreditamos na honestidade e integridade dos negócios” ou cumprimos todas as leis e regulamentos em vigor. É difícil imaginar uma empresa que declarasse objetivos contrários: “Acreditamos na desonestidade e dissimulação e fazemos de tudo para burlar todas as leis e regulamentos que restrinjam nossa rentabilidade”. Todavia, você pode perfeitamente escolher um ou dois valores cruciais mas não óbvios, que expliquem a forma como sua empresa deseja atuar no mercado.

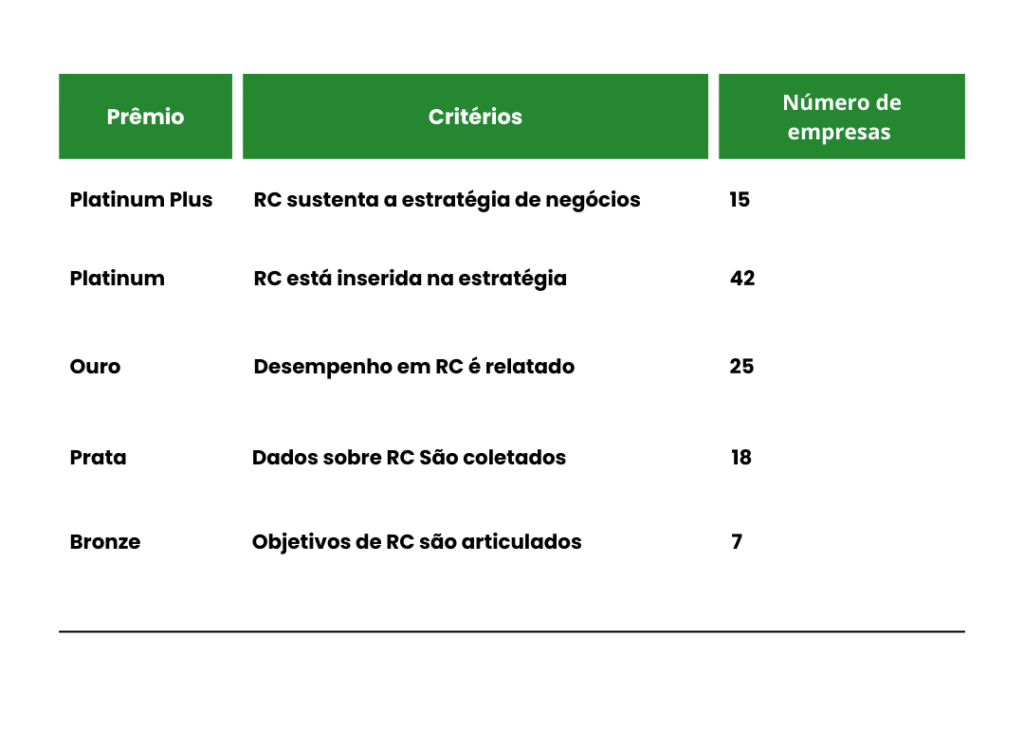

A Business in The Community calcula o índice anual de desempenho da RSC, publicado em um relatório especial do Financial Times sobre responsabilidade corporativa, que atribui prémios que variam de bronze a “Platinum Plus” as empresas que satisfazem os critérios predefinidos. (Figura 10.1). Quinze empresas obtiveram o status “platinum plus” em 2011, como a BT, Co-operative Group, Heineken e Unilever.

Três dos quesitos eliminatórios mais comuns para um objetivo simples como a maximização do valor para o acionista estão presentes nas áreas de contratação de funcionários, compras e meio ambiente:

- Provisão estabelecida por lei em países como Alemanha, um objetivo ou corporativo poderia ser tanto a manutenção do emprego por garantia de dedicar todos os esforços, em caso de demissões inevitáveis para encontrar outro emprego igualmente atraente para o funcionário demitido.

- Políticas éticas de compras feitas junto a terceiros tornaram se um tema dominante na década de 2000 implementadas por empresas como The Body Shop, e iniciativas com a marca FAIRTRADE têm aumentado bastante a conscientização sobre o assunto. Até mesmo varejistas de baixo custo agora precisam tomar muito cuidado ao selecionar fornecedores em países com mão de obra de baixo custo: veja, por exemplo, a veemente resposta da Primark a um programa da BBC TV, Panorama, que alegava que a empresa explorava trabalho infantil na Índia. Posteriormente, foi constatado que a filmagem não era autêntica, e a BBC veiculou devido pedido de desculpas. Com as mídias globais e sociais de hoje, a maximização do valor para os acionistas e a condução de uma política ética de compras tornaram-se objetivos complementares para muitas empresas.

- As opções mutuamente excludentes entre a maximização dos lucros e a minimização dos danos ambientais costumavam ser simples – as empresas nos setores de mineração, química, energia e manufatura, em especial, precisavam atender a regulamentações rígidas e eram obrigadas arcar com todos os custos de limpar sujeira deixada pelos processos de extração ou conversão. Mas, desde então, isso se ampliou: uma das empresas líderes na busca de fotos alternativas de energia, destinadas a combater o aquecimento global minhas mudanças climáticas, é a mesma líder global na extração de hidrocarbonetos não renováveis, a BP – empresa investidora pioneira em tecnologias de produção de energia eólica, solar e geotérmica. Ironicamente, também teve de enfrentar a maior vergonha por não ser capaz de fazer corretamente o básico trabalho de proteção da saúde segurança e meio ambiente, com a trágica explosão da plataforma de petróleo e catastrófico vazamento de combustível no Golfo do México, em 2010.

Alguns argumentam que toda a doutrina da RSC tem sido não somente um truque criado para atrair clientes, mas também uma abnegação da responsabilidade corporativa. O estudo “Misguided Virtue” de David Henderson, publicado em 2001, criticou acidamente a RSC e previu que os gerentes que se comprometeram demais com o alcance de objetivos sociais e ambientais arriscaram se a desconsiderar os interesses dos acionistas tudo porque perderam o foco de suas tarefas principais.

Uma das empresas que destacou foi a BP, bem antes de seus annus horribilis de 2010. É possível que maior atenção aos procedimentos de segurança da refinaria e da plataforma, em vez da concentração no desenvolvimento de alternativas de energia ecologicamente corretas, poderia ter atendido melhor aos interesses não só dos acionistas, mais do meio ambiente. Sei o que eu pensaria se fosse um pelicano, uma tartaruga marinha ou um caranguejo eremita que morasse na Costa da Louisiana. [David Henderson também acreditava, e isso é bastante pertinente no clima da década de 2010, que a remuneração dos CEOs não deveria ultrapassar 20 vezes a remuneração recebida por funcionários dos níveis mais baixos ele ficava furioso com os gestores que recebiam pacotes de remuneração excepcionais enquanto demitiam milhares de funcionários: “Isso é imperdoável em termos Morais e sociais e pagaremos um preço muito alto por isso.”]

Quando usá-la

Sempre…

Quando ter cautela

… mas use a com cuidado. O objetivo primordial de sua empresa pode ser maximizar o valor para o acionista, de forma equilibrada, segundo o adequado para a cultura e circunstâncias da empresa e pelos interesses dos stakeholders especificados. Mas caso os interesses dos stakeholders tenham precedência sobre os dos acionistas, sua empresa pode ter problemas, o que não interessa a ninguém nem aos proprietários ou funcionários, nem aos fornecedores ou clientes, nem à comunidade ou ao fisco -, a não ser aos concorrentes.

VAUGHAN (2013 p. 41-44)

Figura 10.1 — Índice anual de responsabilidade corporativa